Balanço 2007 384i25

por: 3t20v

Quarta-feira, 2 de janeiro de 2008 - 11h11

Este ano, 2007, ficará caracterizado como o ano em que o contrato futuro de boi gordo realmente se consolidou, se tornou uma realidade e mais do que isso, uma ferramenta cada vez mais presente no dia a dia da pecuária brasileira. Observe na tabela 1 a evolução dos contratos negociados mês a mês nos últimos anos. O ano de 2007 apresentou um volume de negócios mais de 120% superior aos números de 2006. Outro fator de destaque foi o aumento de liquidez nas operações com opções, que se ainda não têm uma liquidez ideal, pelo menos já têm um volume de negócios que propicie seu uso como uma outra ferramenta à disposição dos interessados.

O ano começou com uma safra um tanto quanto atípica, devido à firmeza dos preços que se mantiveram sem apresentar quedas significativas (típicas do período de safra). Já a entressafra veio mostrando toda sua força, tirando os preços dos R$56,00/@ em junho e causando uma alta de quase 10 reais até os R$65,00/@ do final de agosto. Após isso, devido provavelmente à um acúmulo de animais confinados devido à uma possível repetição do cenário de outubro de 2006, o mercado caiu de forma consistente, até chegar aos R$60,00/@ do final de setembro.

Após a queda, contrariando as expectativas de muitos que apostavam na repetição do cenário de 2006, inclusive com o contrato futuro de outubro de 2007 sendo cotado por vários pregões ao redor de R$58,50/@, os preços no mercado físico se recuperaram e iniciaram uma trajetória de alta explosiva, que culminou com a arroba cotada em R$77,29 no começo de dezembro.

VOLATILIDADE

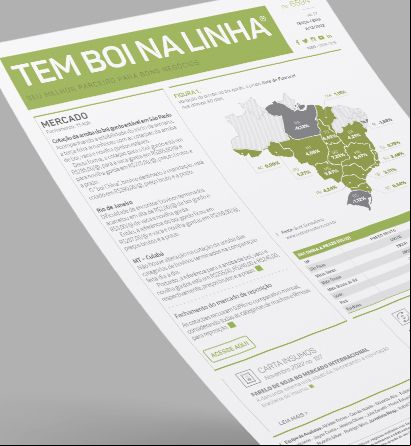

Se tivéssemos que resumir o ano em uma palavra, poderíamos escolher “volatilidade”. A volatilidade foi uma grande característica de 2007 tanto no mercado físico como no futuro. No mercado físico vale destacar a volatilidade dos diferenciais entre São Paulo e as demais praças do Brasil, que aumentaram enormemente em alguns períodos do ano e depois diminuíram bastante, a ponto de existirem ocasiões dos preços de algumas praças de Goiás estarem no mesmo patamar dos de São Paulo.

Se no físico houve grande volatilidade, no futuro não foi diferente. Em agosto o contrato de outubro ou a não ser mais o pico da entressafra, criando uma situação que no linguajar do mercado é conhecido como “mercado invertido”, onde os contratos futuros estão mais baratos que o preço físico, situação no mínimo atípica para uma entressafra.

Depois disso houve a explosão dos preços futuros, com outra distorção enorme nos diferenciais entre os contratos mais curtos (novembro, dezembro e janeiro) e o contrato de outubro 08, onde no ápice da alta, o contrato janeiro 08 chegou a valer R$2,50 a mais do que o outubro 08.

Enfim, 2007 foi muito movimentado e 2008 tem tudo para superar todos os recordes de volume quebrados em 2007, dessa forma, independente da posição que você ocupe na cadeia produtiva da pecuária, é bom se acostumar a lidar com o mercado futuro, pois ele será cada vez mais presente no dia-a-dia de todos nós.

O ano começou com uma safra um tanto quanto atípica, devido à firmeza dos preços que se mantiveram sem apresentar quedas significativas (típicas do período de safra). Já a entressafra veio mostrando toda sua força, tirando os preços dos R$56,00/@ em junho e causando uma alta de quase 10 reais até os R$65,00/@ do final de agosto. Após isso, devido provavelmente à um acúmulo de animais confinados devido à uma possível repetição do cenário de outubro de 2006, o mercado caiu de forma consistente, até chegar aos R$60,00/@ do final de setembro.

Após a queda, contrariando as expectativas de muitos que apostavam na repetição do cenário de 2006, inclusive com o contrato futuro de outubro de 2007 sendo cotado por vários pregões ao redor de R$58,50/@, os preços no mercado físico se recuperaram e iniciaram uma trajetória de alta explosiva, que culminou com a arroba cotada em R$77,29 no começo de dezembro.

VOLATILIDADE

Se tivéssemos que resumir o ano em uma palavra, poderíamos escolher “volatilidade”. A volatilidade foi uma grande característica de 2007 tanto no mercado físico como no futuro. No mercado físico vale destacar a volatilidade dos diferenciais entre São Paulo e as demais praças do Brasil, que aumentaram enormemente em alguns períodos do ano e depois diminuíram bastante, a ponto de existirem ocasiões dos preços de algumas praças de Goiás estarem no mesmo patamar dos de São Paulo.

Se no físico houve grande volatilidade, no futuro não foi diferente. Em agosto o contrato de outubro ou a não ser mais o pico da entressafra, criando uma situação que no linguajar do mercado é conhecido como “mercado invertido”, onde os contratos futuros estão mais baratos que o preço físico, situação no mínimo atípica para uma entressafra.

Depois disso houve a explosão dos preços futuros, com outra distorção enorme nos diferenciais entre os contratos mais curtos (novembro, dezembro e janeiro) e o contrato de outubro 08, onde no ápice da alta, o contrato janeiro 08 chegou a valer R$2,50 a mais do que o outubro 08.

Enfim, 2007 foi muito movimentado e 2008 tem tudo para superar todos os recordes de volume quebrados em 2007, dessa forma, independente da posição que você ocupe na cadeia produtiva da pecuária, é bom se acostumar a lidar com o mercado futuro, pois ele será cada vez mais presente no dia-a-dia de todos nós.

<< Notícia Anterior

O ano começou com uma safra um tanto quanto atípica, devido à firmeza dos preços que se mantiveram sem apresentar quedas significativas (típicas do período de safra). Já a entressafra veio mostrando toda sua força, tirando os preços dos R$56,00/@ em junho e causando uma alta de quase 10 reais até os R$65,00/@ do final de agosto. Após isso, devido provavelmente à um acúmulo de animais confinados devido à uma possível repetição do cenário de outubro de 2006, o mercado caiu de forma consistente, até chegar aos R$60,00/@ do final de setembro.

Após a queda, contrariando as expectativas de muitos que apostavam na repetição do cenário de 2006, inclusive com o contrato futuro de outubro de 2007 sendo cotado por vários pregões ao redor de R$58,50/@, os preços no mercado físico se recuperaram e iniciaram uma trajetória de alta explosiva, que culminou com a arroba cotada em R$77,29 no começo de dezembro.

VOLATILIDADE

Se tivéssemos que resumir o ano em uma palavra, poderíamos escolher “volatilidade”. A volatilidade foi uma grande característica de 2007 tanto no mercado físico como no futuro. No mercado físico vale destacar a volatilidade dos diferenciais entre São Paulo e as demais praças do Brasil, que aumentaram enormemente em alguns períodos do ano e depois diminuíram bastante, a ponto de existirem ocasiões dos preços de algumas praças de Goiás estarem no mesmo patamar dos de São Paulo.

Se no físico houve grande volatilidade, no futuro não foi diferente. Em agosto o contrato de outubro ou a não ser mais o pico da entressafra, criando uma situação que no linguajar do mercado é conhecido como “mercado invertido”, onde os contratos futuros estão mais baratos que o preço físico, situação no mínimo atípica para uma entressafra.

Depois disso houve a explosão dos preços futuros, com outra distorção enorme nos diferenciais entre os contratos mais curtos (novembro, dezembro e janeiro) e o contrato de outubro 08, onde no ápice da alta, o contrato janeiro 08 chegou a valer R$2,50 a mais do que o outubro 08.

Enfim, 2007 foi muito movimentado e 2008 tem tudo para superar todos os recordes de volume quebrados em 2007, dessa forma, independente da posição que você ocupe na cadeia produtiva da pecuária, é bom se acostumar a lidar com o mercado futuro, pois ele será cada vez mais presente no dia-a-dia de todos nós.

<< Notícia Anterior

Últimas notícias 291q11

Entrevista 4e7m

Scot na mídia 3b3q3a

Newsletter diária 2o5n32

Receba nossos relatórios diários e gratuitos