scotconsultoria-br.noticiascatarinenses.com

Ateno aos futuros 4p4hr

por Rogrio Goulart

17/01/2011 - 15:36

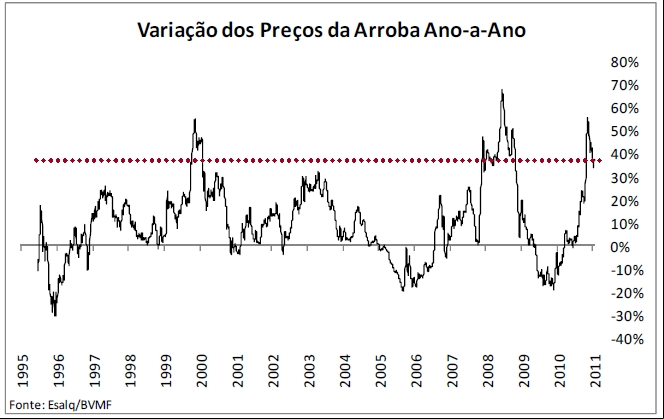

Faz trs meses apenas em que a arroba rompeu para preos acima de 100 reais. Falo isso para colocar em perspectiva o movimento de alta que tivemos ano ado, pois no podemos esquecer uma coisa. Na realidade, a arroba j estava em uma baita alta histrica quando ela ultraou os 95 reais vista, que foi o pico dos preos de 2008.

O povo parece esquecer dessas coisas. Acha que o que temos agora garantido. No . No pela influncia de ningum em especial que os preos foram e esto onde esto. Da mesma forma que no ser por nenhuma oferta concentrada de qualquer pecuarista que far a arroba cair.

Observe a variao ano-a-ano do indicador da arroba mostrado abaixo nesse grfico e veja por voc mesmo quo especial tem sido esses ltimos trs meses para a pecuria.