scotconsultoria-br.noticiascatarinenses.com

Retrospectiva de 2011 5a3269

por Leandro Bovo

29/12/2011 - 15:33

O ano de 2011 comeou com uma expectativa nada boa em termos de mercado futuro, com o menor nmero de contratos em aberto em mais de cinco anos e uma precificao bastante pessimista para todos os vencimentos do ano, com out/11 negociado ao redor de R$97,00/@, porm ainda com volume de negcios bastante pequeno.

No incio do ano o mercado ainda “digeria” a alta vertiginosa do final de 2010 e parecia no acreditar que esse patamar de preos se manteria na safra, precificando ms aps ms quedas de at 5 reais, que no se concretizavam, fazendo a alegria dos “compradores de desgio” que tiveram timos resultados apostando contra esta precificao to pessimista.

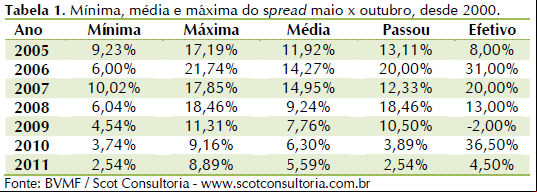

O retrato mais fiel desse pessimismo foi a evoluo do spread maio x outubro, que representa o gio esperado pelo mercado para a entressafra. Conforme observado na tabela 1, quando comparamos os parmetros de mnima, mdia e mxima com anos recentes, 2011 foi o campeo de pessimismo em todos os aspectos, sendo liquidado com o vencimento do contrato de maio em apenas 2,54%. De longe o menor carrego esperado da histria.