2024: o ano da demanda 5l2e3s

por Felipe Fabbri 304e6v

Foto por: Bela Magrela 2ky3h

O mercado do boi gordo, como o de commodities em geral, é cíclico –vive de momentos de cotação em alta e de cotação em baixa.

A ciclicidade no mercado do boi gordo é definida pela oferta de fêmeas, que, por sua vez, é estimulada pelo mercado de bezerros – acompanhe na figura 1, o diagrama resumido do ciclo pecuário de preços.

Figura 1.

Dinâmica do ciclo pecuário de preços.

Fonte: Scot Consultoria

Quando há menor oferta de bezerros no mercado (9), o preço dessa categoria tende a subir (1) e a atratividade pela produção de bezerros (cria), é maior, estimulando o produtor a reter matrizes (2), reduzindo a oferta de bovinos para o abate - estimulando o preço do boi gordo (3).

A retenção das matrizes, por sua vez, resultará em maior oferta de bezerros ao mercado (4). Quando? Considerando, grosseiramente, um ano para a produção do bezerro no ventre e um ano para o desmame deste animal, espera-se que a oferta chegue mais forte ao mercado dentro de dois anos.

Desde 2022 o mercado do boi está com maior oferta de bezerros - resultado do processo de retenção de matrizes iniciado em 2020 - e com os preços da reposição em queda (5), o abate de fêmeas cresceu (7) - e, com mais fêmeas para o abate, a cotação da arroba do boi gordo caiu (8).

Trouxemos dados históricos que demonstram esta dinâmica do mercado.

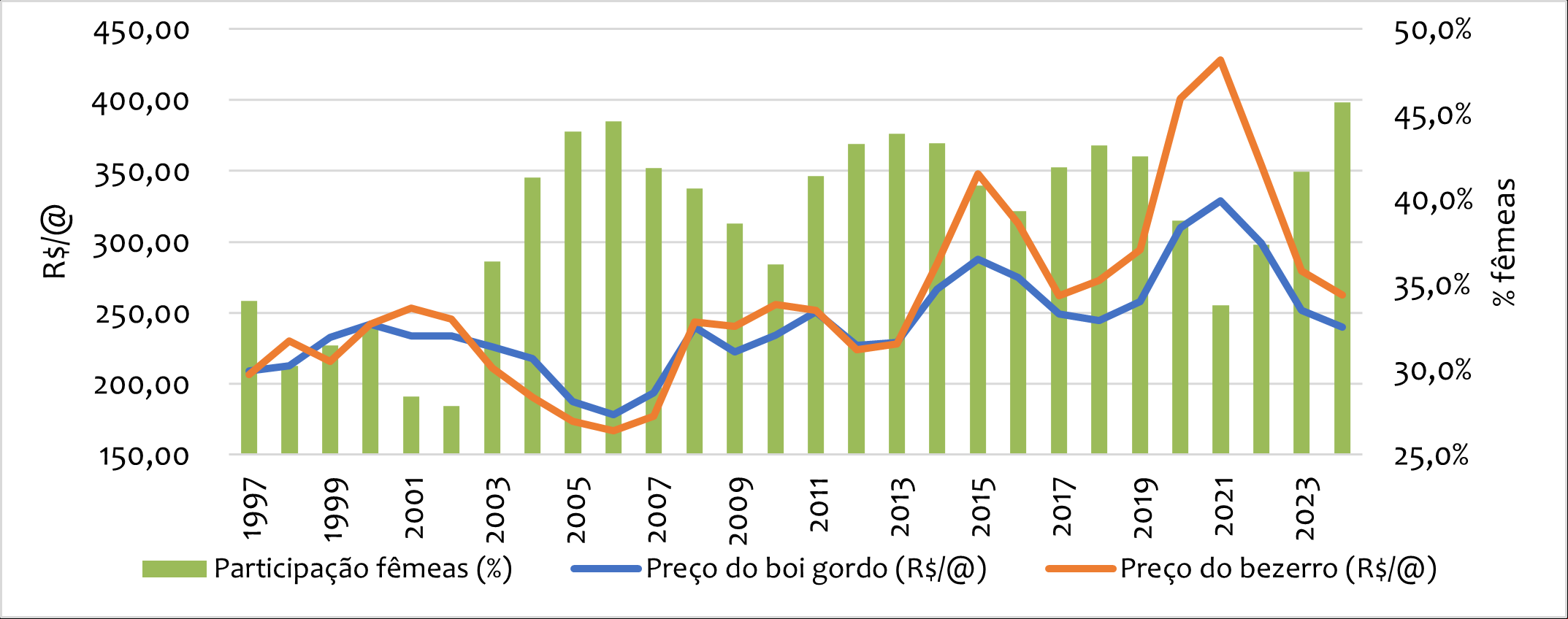

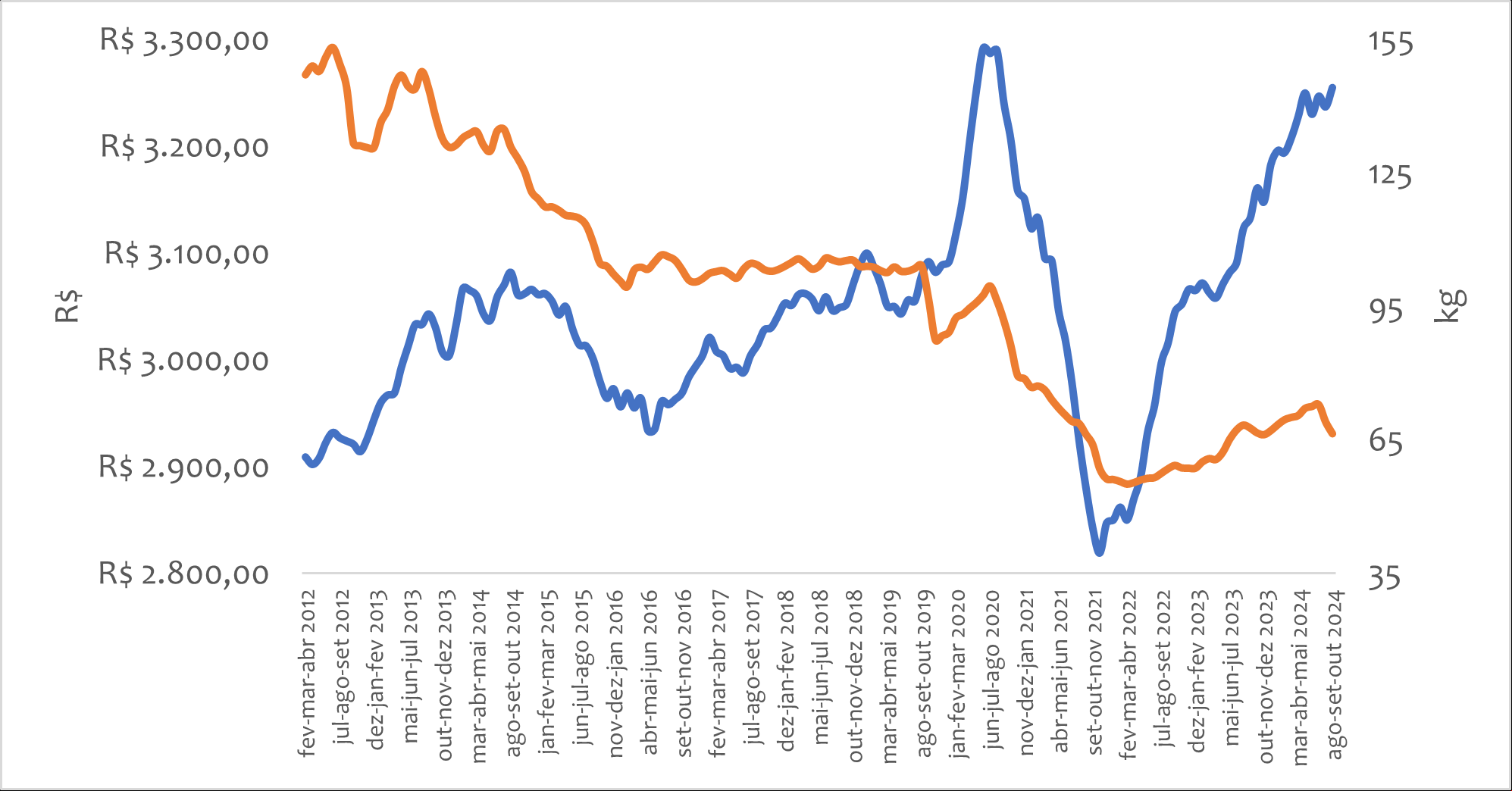

Acompanhe na figura 2 a participação das fêmeas no abate de bovinos no Brasil e o preço da arroba do boi gordo e do bezerro de desmama, deflacionados, ao longo dos anos.

Figura 2.

Participação de fêmeas no abate de bovinos, no eixo da direita, em porcentagem, e preços do boi gordo e do bezerro de desmama, eixo da esquerda, em R$/@, deflacionados pelo IGP-DI.

*até junho

Fonte: IBGE / Elaboração: Scot Consultoria

Após viver o pior ano da história recente na pecuária brasileira em 2023, em 2024, o mercado pecuário “namorou” por mais um ano com a fase de baixa de preços.

Mas, de agosto para cá, a cotação do boi gordo subiu Brasil afora.

Em São Paulo, a cotação subiu 52,2% desde o dia 1/8 – com a cotação ando de R$230,00/@ para R$350,00/@, preços brutos e com prazo.

A pergunta é: entramos na fase de alta?

E a resposta é de que ainda não. Apesar de alguns fatores indicando um momento de transição, entre a fase de baixa e a de alta no mercado do boi gordo, a característica fundamental de uma fase de alta a pela redução no abate de fêmeas. E em 2024, não foi o que assistimos.

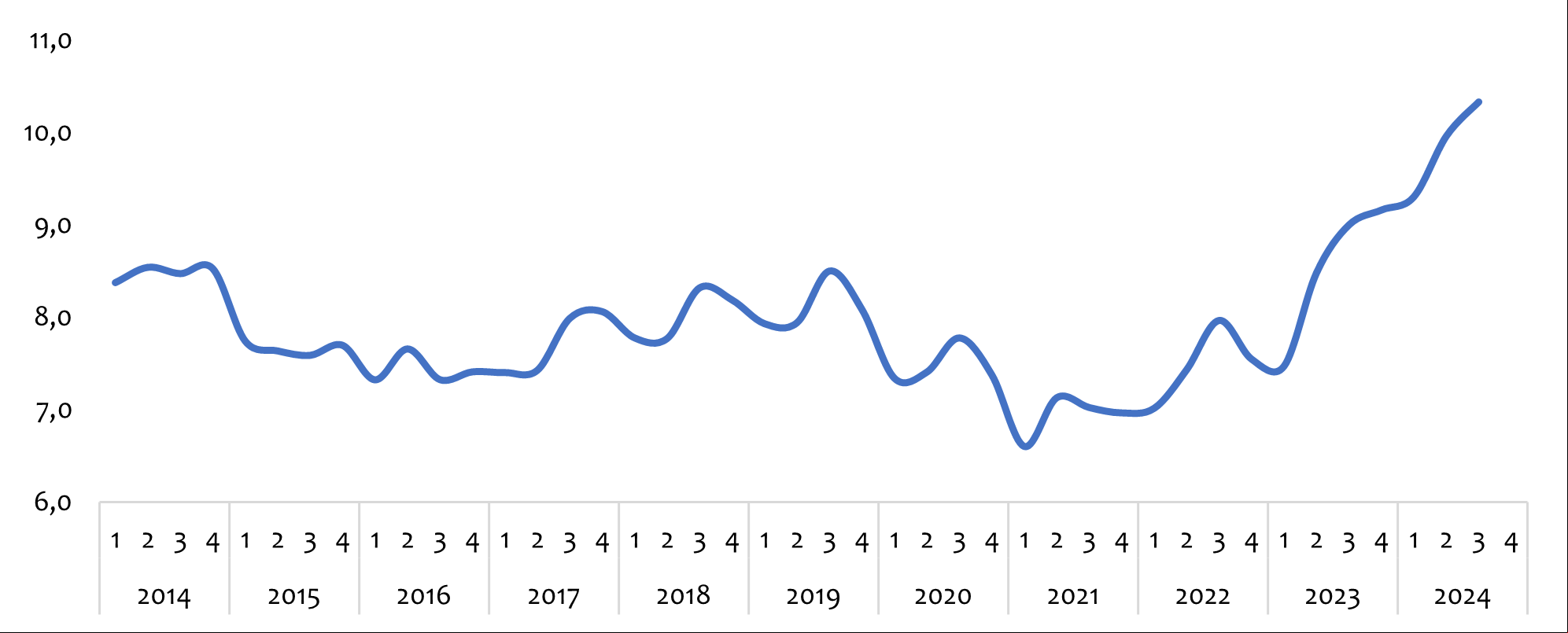

O Instituto Brasileiro de Geografia e Estatística (IBGE), apresentou em novembro os dados parciais do abate de bovinos no terceiro trimestre de 2024 e, no período, foram abatidas 10,3 milhões de cabeças recorde para um único trimestre, cujos antecedentes haviam sido o primeiro e segundo trimestre de 2024. Veja na figura 3.

Figura 3.

Abate de bovinos no Brasil, por trimestre, em milhões de cabeças.

Fonte: IBGE / Elaboração: Scot Consultoria

Para alongar um pouco mais a análise, a partir dos dados preliminares dos abates sob sistema de inspeção federal (SIF), de janeiro e outubro de 2024, estes aumentaram 16,5%, na comparação com o mesmo período em 2023 – nesse recorte, para 2024, os abates de fêmeas cresceram 19,4% e os de machos 14,9%.

Além disso, em todos os meses até setembro, os abates em 2024 superaram os mesmos meses de 2023 e, em outubro, a partir de dados preliminares, assistimos a uma retração de 0,9%, na comparação ano a ano.

Ou seja, o mercado esteve ofertado e o abate de fêmeas esteve intenso este ano. Então, o que sustentou os preços da arroba do boi gordo?

Fundamentalmente, há dois pilares quanto à precificação de commodities: a oferta e a demanda. Se a oferta esteve abundante, os preços, se não há demanda, tendem a cair. O que o mercado nos mostra é que, em 2024...

A demanda imperou!

Que a exportação esteve de vento em popa em 2024, não é novidade.

Em outubro, confirmando às expectativas, registramos recorde de embarques de carne bovina in natura para um mês – 270 mil toneladas – superando o recorde de setembro último.

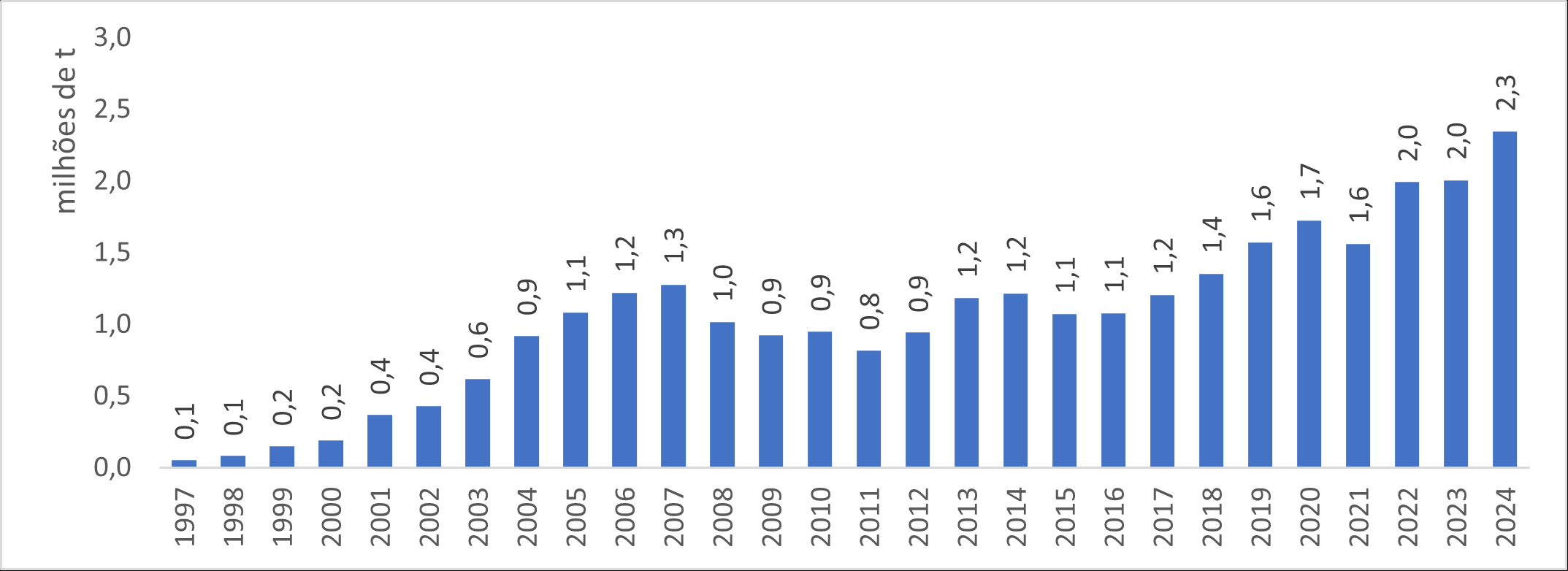

Com os embarques em outubro, superamos o recorde de embarques para um único ano – antes mesmo de seu término. Veja na figura 4.

Figura 4.

Exportação brasileira anual de carne bovina in natura em milhões de toneladas

Fonte: Secex / Elaboração: Scot Consultoria

Em novembro, a demanda externa esteve firme, com os embarques superando o volume exportado em novembro/23 em 21,4%.

Mas, não só a demanda externa dá prumo ao mercado de carne bovina – pelo contrário – o maior consumidor segue sendo o brasileiro. Estima-se que, em 2024, 30,2% da produção brasileira será exportada – maior participação na história.

Ou seja, o maior consumidor de carne bovina, é o próprio brasileiro. E, como reflexo da maior disponibilidade de bovinos, os preços da carne cederam.

Ao considerarmos o mercado de carne bovina, temos três grandes elos: o atacado de carne com osso, o atacado de carne sem osso, estando os dois primeiros, diretamente ligados à indústria, e o varejo, ligado ao consumidor final.

No mercado atacadista de carne com osso, a competitividade do boi gordo esteve interessante em 2024 – até setembro, quando a cotação da arroba subiu.

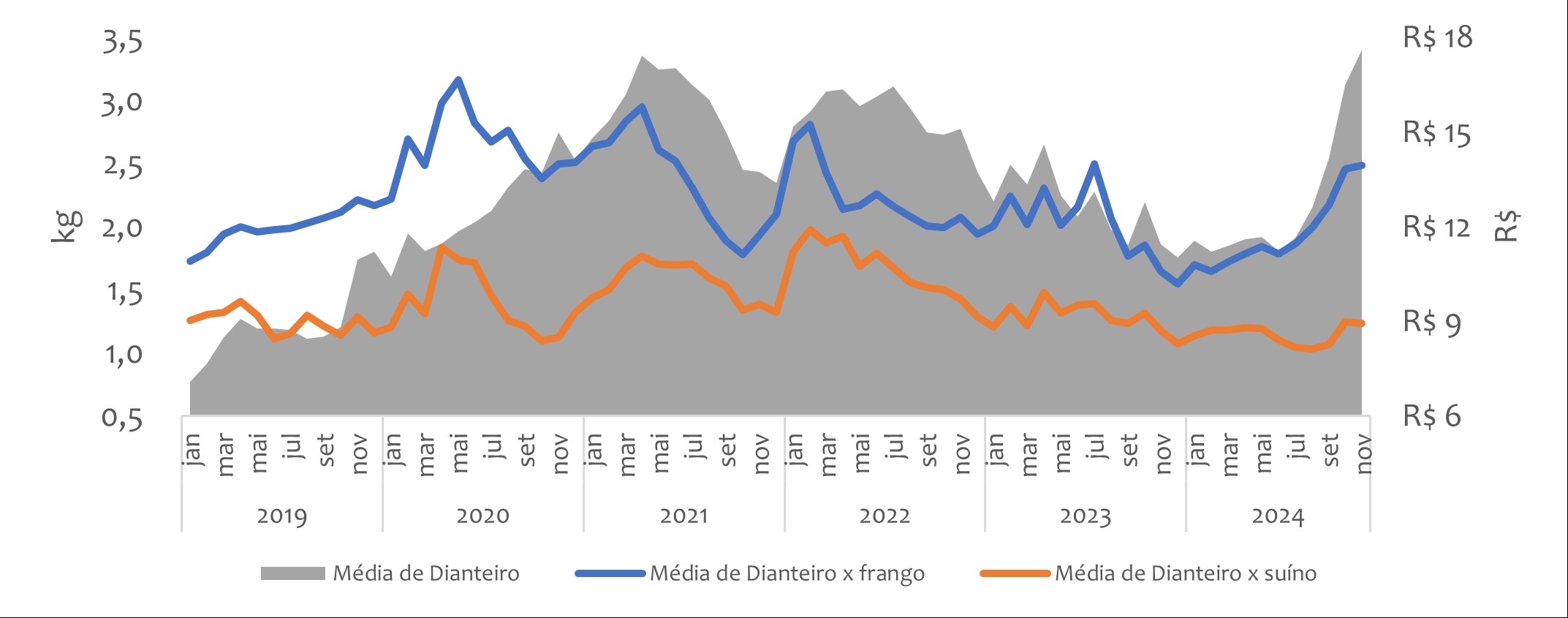

Para mensurar essa competividade, a referência de preços é a do dianteiro avulso e a relação entre quilos deste corte bovino no atacado com osso e quilos de frango e carcaça suína.

Consideramos o dianteiro, pois refere-se à porção da carcaça bovina mais ível com relação a preço, do que os cortes do traseiro.

Em 2024, até meados de setembro a quantidade de carne de frango r de suíno comprada com o preço de um quilo de carne de dianteiro bovino foi menor, ou seja, para a indústria que desossa e vende os cortes sem osso ao varejo, o preço da carne bovina esteve atrativo (figura 5).

Figura 5.

Preço médio do dianteiro avulso no mercado atacadista de carne com osso e a quantidade de quilos de carne de frango e de carne suína compradas com um quilo de dianteiro.

Fonte: Scot Consultoria

Com o preço no atacado da carne com osso menor, no mercado varejista o preço da carne bovina esteve mais ível ao consumidor – detalhes sobre o mercado de carne bovina serão abordados nas próximas páginas.

Enquanto o preço da carne bovina ficou mais ível, a taxa de desocupação diminuiu e o poder de compra do brasileiro, a partir de dados do IBGE, considerando a renda média per capita mensal, aumentou em 2024 – veja na figura 6.

Figura 6.

Rendimento médio mensal, na cor laranja, e quilos de carne bovina possíveis de serem adquiridos, em azul.

Fonte: IBGE, Scot Consultoria.

Desde 2021 o poder de compra foi tão favorável à aquisição de carne bovina. Ou seja, a demanda interna, aparentemente, colaborou.

Mas, após fortes altas da cotação da arroba do boi e seu ree ao longo da cadeia...

Como devem se comportar os preços do boi gordo em 2025? 22r66

Enquanto houver demanda, os preços deverão se manter sustentados. Mas, após a forte alta na cotação da arroba do boi gordo, em um espaço de tempo tão curto, não podemos desconsiderar correções para baixo nos preços para o primeiro trimestre de 2025, onde há a possibilidade de uma demanda mais comedida, com destaque para o mercado interno.

Do lado da oferta para o curto prazo, com as chuvas regulares nos últimos meses, há espaço para o pecuarista cadenciar a oferta de bovinos terminados em pastagens e, para os bovinos confinados, que podem ter uma saída precipitada pelas chuvas, a demanda, aparentemente, dará conta dessa oferta.

Para o restante do ano (segundo trimestre em diante), espera-se que a oferta de bovinos para reposição, com destaque aos bezerros seja menor em 2025 e deveremos ter preços maiores – fato que poderá estimular a retenção de matrizes.

Do lado da exportação, o Departamento de Agricultura dos Estados Unidos (USDA, em inglês) estima crescimento de 0,5% nos embarques brasileiros - fator positivo, tendo em vista que seria um crescimento em relação ao maior volume já exportado pelo Brasil.

Com a expectativa do dólar acima de R$5,50 para 2025 (boletim Focus, de 6/12/24), a nossa carne, mesmo com preços maiores em reais, deve seguir competitiva no mercado internacional - lembrando das dificuldades vividas por nosso principal concorrente, os Estados Unidos - o que deverá manter o setor exportador brasileiro aquecido no próximo ano.

A dúvida que paira para o restante do ano fica por conta do consumo no mercado doméstico.

Uma coisa podemos esperar para 2025: após flertar com preços mínimos entre 2023 e 2024, o mercado deverá ser menos pressionado para o próximo ciclo.

<< Notícia Anterior Próxima Notícia >>

Últimas notícias 291q11

Entrevista 4e7m

Scot na mídia 3b3q3a

Newsletter diária 2o5n32

Receba nossos relatórios diários e gratuitos